Google、Circle、Stripe扎堆让AI花钱,2026Q1支付巨头们的喜与忧

2026-04-22

文 | Kaori

编辑 | Sleepy.md

2026 年前三个月,支付赛道的玩家们过得很充实。

1 月 11 日,Google 在美国零售业联合会年会上发布 Universal Commerce Protocol(UCP),试图定义 AI Agent 商业的通用语言。同一周,Revolut 宣布成为首批兼容 Google AP2 的欧盟支付方式,PayPal 宣布收购商户目录同步公司 Cymbio,Mastercard 推出 Agent Suite 套件。

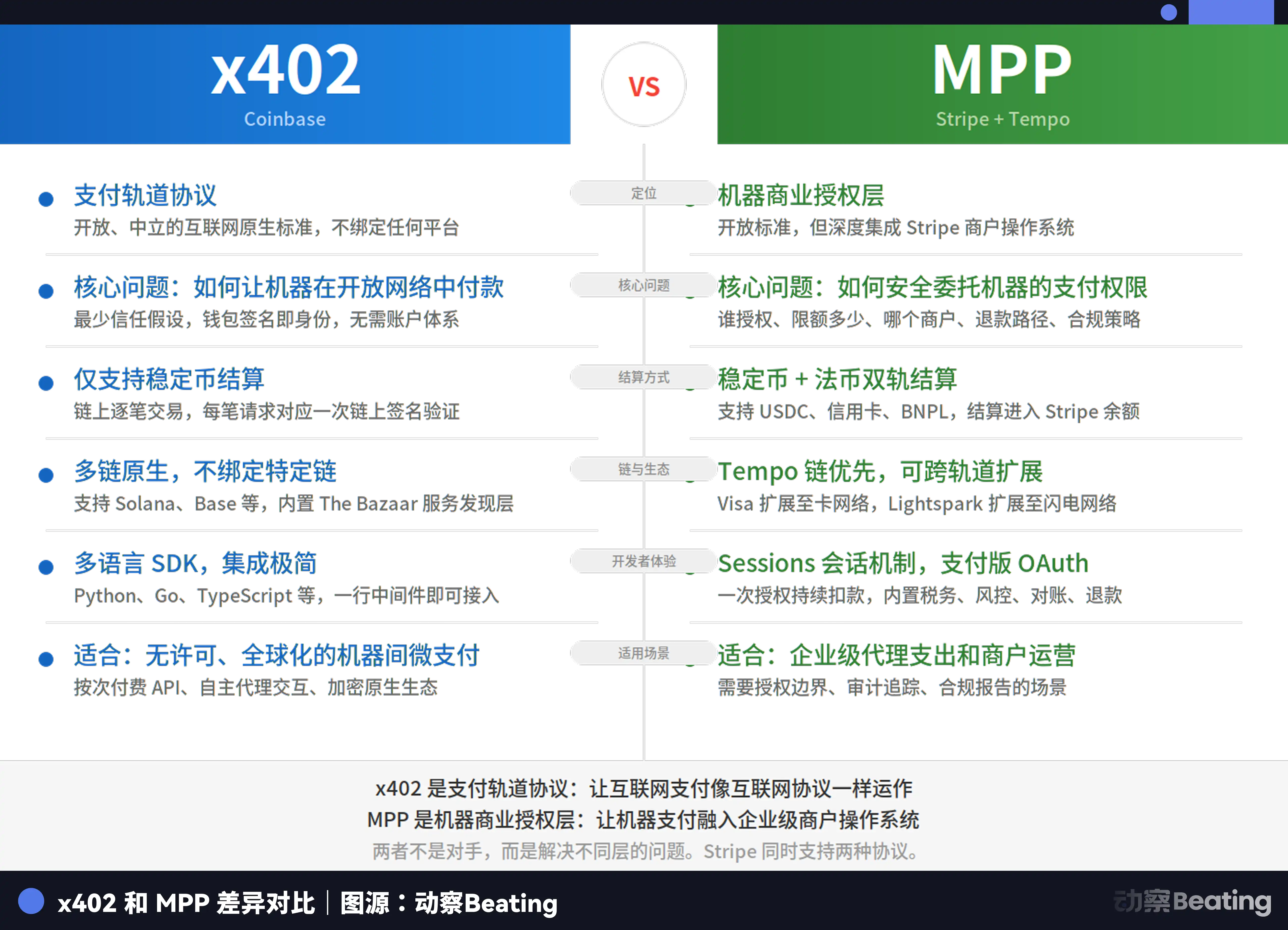

2 月,Coinbase 正式发布 Agentic Wallets,让 AI Agent 拥有自己的钱包,可以自主花钱、赚钱、交易加密资产。x402 协议与 Google 体系深度集成,已处理超过 5000 万笔交易。

3 月更是密集爆发。Circle 发布 Nanopayments,Ramp 推出 Agent Cards,Mastercard 官宣以最高 18 亿美元收购稳定币基础设施公司 BVNK,Stripe 和 Paradigm 孵化的 Tempo 链主网上线并同步发布 Machine Payments Protocol(MPP)协议。

三个月内,十几个重磅动作,有喜有忧。这些事件看似分散,但指向同一个结构性变化,当机器间交易的成本被打到趋近于零,支付巨头们的真正敌人不再是彼此,而是零成本本身。

关键事件回顾

零成本时代,没有赢家通吃

半年前,我们还在讨论谁来为 AI Agent 立法。Stripe 的 ACP、Google 的 AP2、Mastercard 的 Agent Pay,三条路径各自为政,争夺同一个命题的定义权。

现在这场战争实质上已经结束,不是因为某一方赢了,而是因为所有人都意识到赢家通吃不会发生。

Google 年初新推出的 UCP 把所有主流标准都兼容进去,负责搜索和 Gemini 生态内的商业交易。Stripe 同 Tempo 一起上线的的 MPP 也支持 Mastercard 和 Visa 的体系接入,负责机器间的自主支付。Mastercard 的 Agent Pay 负责高价值交易的可审计授权。

原来是争地盘,现在是划地盘。协议层的格局暂定意味着决定性的竞争已经转移到别处。

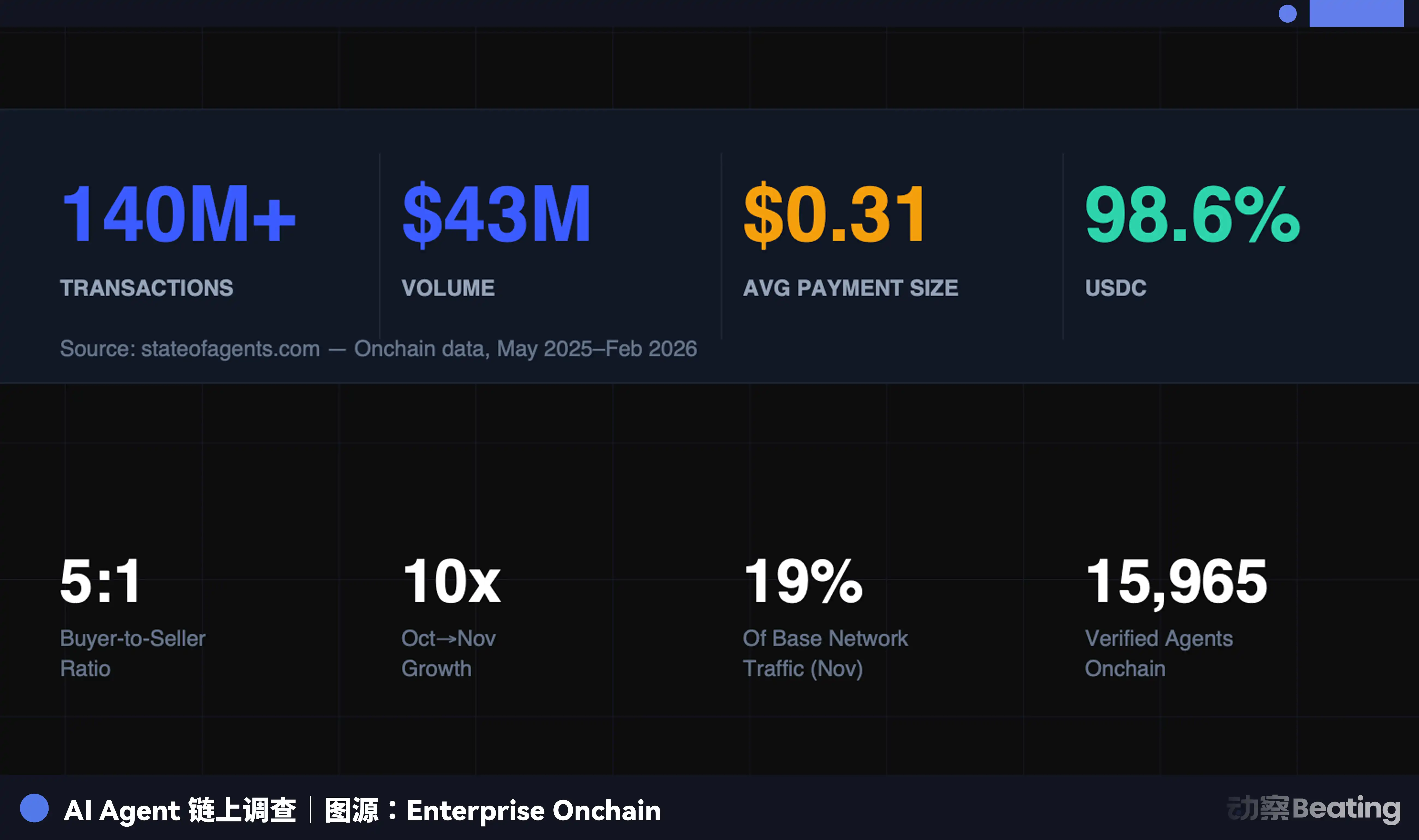

来看一组 Enterprise Onchain 发布的数据,过去 9 个月,AI Agent 完成 1.4 亿笔支付,总额 4300 万美元,98.6% 使用 USDC,平均每笔 0.31 美元,拥有购买力的 AI Agent 已经超过 40 万个。

我们拆开来看这些数字的意义。

第一,机器自主交易。1.4 亿笔支付,没有人类干预、银行审批、信用卡验证。代码与代码之间,协议与协议之间,曾经需要人类签名、对账、结算的流程,现在由机器自主完成。

第二,单笔金额极小。平均 0.31 美元的交易额,意味着这些支付绝大多数是 API 调用、算力采购、数据访问等场景的微支付。在传统支付体系下,这样的交易根本不可能发生,任何卡网络的最低手续费都会超过交易本身的价值。

第三,成本趋近于零。配合 x402 协议,支付被直接嵌入 HTTP 请求,Circle Nanopayments 通过将数万笔小额支付在链下汇聚、定期打包上链结算的方式,将开发者的单笔交易 gas 费用降为零,链上结算成本由 Circle 在批量结算层承担。

机器和机器之间的交易,没有结账页,没有支付网关,没有中间商,这就是忧的源头。

当然,零成本目前只在机器间微支付这个特定场景成立。稳定币并不真的免费,在以太坊主网上,一笔小额稳定币交易的 gas 费可能达到交易额的 20% 以上,Stripe 建 Tempo 正是为了解决这个问题。

而在消费者支付层面,卡网络仍然拥有稳定币无法复制的优势,统一的消费者保护、一致的用户体验,以及卡作为抽象层在底层的灵活路由能力。

但这不改变忧的本质,在机器间高频微支付的场景里,零成本已经是现实,而且这个缺口正在快速扩大。Deloitte 预测,全球 Agent 市场规模到 2030 年将达到 450 亿美元。这是一个全新的交易世界,在传统支付的边缘撕开了一个巨大的缺口。

巨头的回应:从收过路费到修桥

面对零成本的威胁,传统支付巨头的回应策略各不相同,但共享一个底层逻辑,既然在机器间微支付的场景里收不了费,那就控制新旧系统之间的桥梁,在那里收费。

Visa 的策略是吸收而非对抗。USDC 结算在美国正式上线,Cross River Bank、Lead Bank 等加密友好银行已开始使用,Visa Direct 支持稳定币预充值和直接支付。

换句话说,你可以用稳定币,但请走我的管道。Visa 还参与了 MPP 的制定,将协议扩展至卡支付场景,这是一个典型的如果打不过,就加入的动作。

Mastercard 花 18 亿美元收购 BVNK,买的是法币与稳定币之间的那座桥。BVNK 在超过 130 个国家支持所有主流区块链网络的法币稳定币转换,这正是 AI Agent 支付时代最关键的基础设施。

Mastercard 首席产品官 Jorn Lambert 对稳定币威胁卡业务这个说法的回应很直接,卡业务没有问题,收购是为了在汇款等新领域开拓。但更深层的逻辑是当稳定币交易量快速增长时,控制法币与稳定币之间的清算桥梁,就是控制了价值流动的咽喉。

Stripe 的野心最大。它拥有自己的区块链 Tempo、自己的协议 MPP、允许企业发行自己的稳定币并共享储备金收益的平台 Open Issuance,这是垂直整合的极致。

Tempo + MPP + Open Issuance 三件套加在一起,意味着 Stripe 不再只是一个支付处理商,它正在成为 AI Agent 支付时代的基础设施运营商。

PayPal 走了一条不同的路。收购 Cymbio 不是为了控制支付管道,而是控制商户目录的分发。Cymbio 的核心能力是 Store Sync 技术,可以让商户的产品目录一键同步到多个 AI 购物表面,这意味着中小商户不再需要分别适配每个 AI 平台。

当 AI Agent 代替人类去发现商品时,商户的产品目录能不能被 AI 看到,变成了一个生死问题。PayPal 赌的是在 Agent Commerce 时代,被 Agent 发现本身就是价值。

一个有趣的中间态是 Ramp Agent Cards,它给 AI Agent 发虚拟卡,走的还是 Visa 卡网轨道,但每笔交易动态授权、不暴露真实卡信息,这本质上是把企业支出卡变成了 Agent 钱包。

这到底是传统支付的延续,还是过渡期的权宜之计尚未明朗。如果机器间交易的主流形态最终走向稳定币原生路径,那么 Agent Cards 可能是传统卡网络在新时代最后一次被需要的机会。

新时代,怎么赚钱?

这里有一个问题一直没有被正面回答。在零成本那条轨道上,交易本身不产生手续费。那么,谁来赚钱?

Circle 的 Nanopayments 靠基础设施服务费,Stripe 的 Open Issuance 靠的是储备金收益,Mastercard 收购 BVNK 之后赚的是法币和稳定币之间的转换服务。

三种收费方式有一个共同特征,收费点从交易本身移到了交易得以发生的条件上。本质上更接近基础设施租金,而不是交易税。

这是商业模式的根本转变。过去五十年,支付网络的护城河是网络效应。商家越多,消费者越愿意用;消费者越多,商家越需要接入,这个飞轮赚的是规模带来的抽佣权。

在机器间交易的世界里,这个飞轮失效了。机器只需要稳定、可编程、低成本的结算层,谁能提供谁就是新的基础设施商。

支付巨头们能活下去,这件事问题不大。真正悬而未决的是,一个靠抽佣维持权力的行业,在抽佣这件事逐渐失去意义之后,权力去了哪里?