币安还是宇宙第一大所吗?

2026-06-05

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)、Mandy(@mandywangETH)

长期以来,币安总是被冠以着加密世界“宇宙第一大所”的称号,但最近一段时间,我开始对这个早已固化在散户心智中的标签,产生越来越强烈的怀疑。

当然,凭借公链、生态、钱包与 VC 版图构成的庞大矩阵,币安依然是当下 Crypto 行业影响力覆盖面最广的超级平台——这一点并无争议。

真正值得重新审视的,是另一个更核心的问题:在交易所最本质、也最重要的战场——交易本身,尤其是体量大、手续费高、决定价格中枢的合约市场,币安是否稳坐行业第一?是否还拥有对其他对手难以撼动的绝对优势?而在其它戏份领域的创新引领上,是否有超过币安的存在?

之所以提出这个问题,并不是因为某个短期数据变化,而是因为最近接连出现的几件小事——单看或许并不起眼,但放在一起,却正在持续松动我对币安市场地位的既有认知。

合约交易流水遭遇挑战

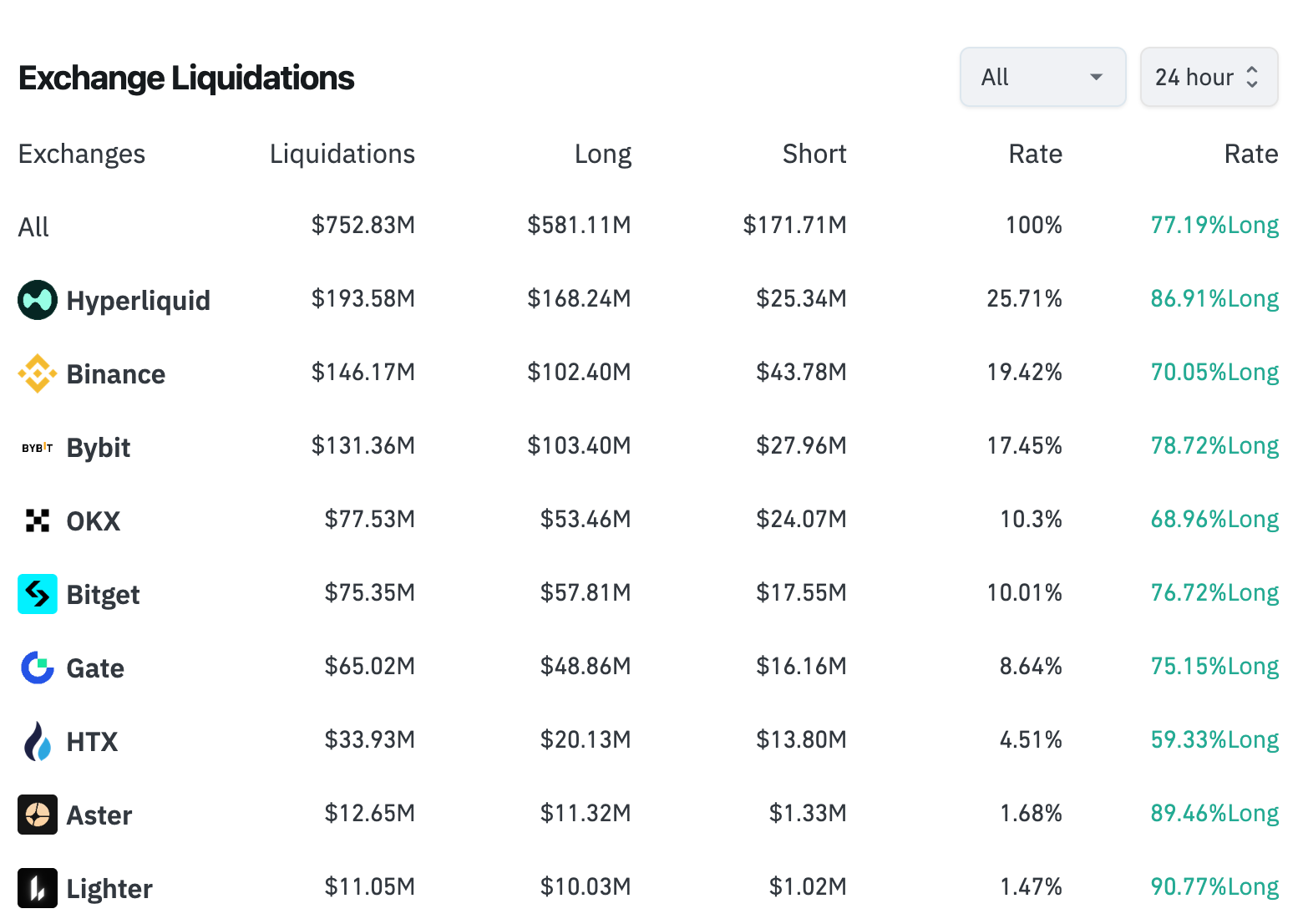

一是在最近几天的波动行情中,Hyperliquid 的爆仓数据已完成了对币安的反超。如下图所示,最近 24 小时 Hyperliquid 的爆仓金额约为 1.93 亿美元,币安则为 1.46 亿美元。

Odaily 注:数据取自 Coinglass,时间截至 2 月 2 日 14:00

这里的一个存疑点是,币安的爆仓数据推送频率有着每秒最多一次的限制,所以 Coinglass 等数据平台在抓取时可能会有一定延迟。

但从我们所观测到的消息来看,确实有着越来越多的大户选择了在 Hyperliquid 上开单。典型代表如麻吉大哥、“1011 内幕巨鲸”、James Wynn、AguilaTrades、“CZ 对手盘”、“14 连胜巨鲸”、Gambler@qwatio、Low-Stack Degen 等八大金刚……你可以抨击他们都是赌狗,但赌狗在哪,流水就在哪,而流水正是交易所的命脉。

之所以出现这种情况,是因为相较于 CEX 不可避免的“黑箱”嫌疑,Hyperliquid 的所有订单、交易、清算和结算都在链上执行,天然具备着透明度及公平性优势。去年上半年,某位多年来曾接连创立过数个知名项目的大佬(具体名字就不提了)曾在某 CEX(声明下不是币安)遭遇定点爆仓,损失金额上亿美元,平台方却始终未公开内部订单匹配及清算细节。

主流币流动性被局部反超

第二件事是,上周 Hyperliquid 的创始人 Jeff 曾于 X 贴出了该平台(下图右侧)与 Binance(下图左侧)上的 BTC 合约订单簿对比。图表显示,Hyperliquid 上 BTC 的买卖价差更窄、挂单深度则更厚。

Jeff 由此高调宣称:“Hyperliquid 已成为了全球流动性最好的加密货币价格发现平台。”

这并非孤例,实时查看 ETH 和 SOL 等其他主流代币在 Hyperliquid 和币安上的订单簿状况,可发现前者的流动性表现已不逊于后者。

新标的扩展进度偏缓慢

过去一年,比起不少二线交易所,币安在“正式上币”层面明显收紧节奏,把高频试水的窗口更多交给了 Binance Alpha,但上币后的表现许多不尽人意,而因中文 Meme 爆火,Alpha 的重心进一步向 BSC 生态倾斜。10.11 事件后,围绕币安上的争议持续发酵,也让行业对币安的上币路径提出问题。

前几天 Solana 联创 natoly Yakovenko(toly)在 X 上批评币安而被 CZ 取关,实际上在此之前,市场上也已出现一种声音,Solana 生态项目的退出正在转向 Bybit。顺着这个变化看下去,币安在未来的项目上币首发与定价权上,未必如以往般一家独大。

更重要的是,在加密原生资产持续低迷的当下,业界已将股票代币、贵金属等源自传统金融的资产类别视为了新的突破口。但在这条路径上,币安的进度无论和 Hyperliquid、还是其它几家十分积极的 CEX (Bitget、Gate、Bybit 等)相比,都稍显缓慢。

上周一,币安正式上线了首个币股合约 TSLA(特斯拉),今天又紧接着上线了 INTC(英特尔)和 HOOD(Robinhood)。但与此同时,Gate、Bitget 等币安的追逐者们正在更激进地扩展传统资产类别,从股票代币到贵金属,从指数到大宗商品,竞争们已提前启动了对潜在用户的争夺战。

而在与中心化一侧,Hyperliquid 早已凭借着 HIP-3 的开放架构,以更灵活的自定义市场方式上线了包括 OpenAI、Anthropic 等 Pre-IPO 股票在内的数十种传统资产标的,且已围绕着此类资产累积了相当可观的交易量 —— 传统资产近期一度占据了 Hyperliquid 交易量排行的半壁江山。

什么东西变了?

把当前的论据放在一起看,其实很难得出“币安已经失去王座”这样的结论。币安依然是最重要的流动性中枢。但我想真正值得警惕的,并不是币安的份额被哪个具体的二线所短期超越,而是币安正在最核心的交易阵地上,持续遭遇结构性挑战。

币安正在失去的,并不是市场份额,而是“定义交易所是什么”的话语权。

很长一段时间里,币安之所以是“宇宙第一大所”,除了流动性最大,还是因为——价格发现在哪里发生、主流资金在哪里成交、新资产该先去哪一家交易所试水,行业默认答案都是币安。

但当越来越多高净值账户,把“可验证、公平、可追溯”放在手续费和品牌之前,当价格发现开始在链上被重新组织,当新资产的实验场逐步从交易所后台,迁移到前台可验证的市场机制中,币安在自己最擅长、也最核心的赛道上,遇到的不是过去那种同类对手的挑战,而是可能带来行业范式转移的对手。

文章虽然讲述了一些具体的品类,但背后的问题是,交易所这个物种本身最核心的价值:价格从哪里产生,信任由谁来背书。

或许币安该思考他们护城河还有多深了。