7000亿砸向AI,美国人先尝到了通胀的苦头

2026-04-02

4 月 1 日,圣路易斯联储经济学家 Miguel Faria-e-Castro 和 Serdar Ozkan 发布了一篇博文,标题很克制,结论很刺眼:AI 乐观情绪本身就是一个通胀推手。不是因为电费涨了,不是因为芯片缺了,而是因为所有人都相信 AI 会让未来更好——这种信念让他们现在就开始多花钱。

同一天,Fortune 披露了德意志银行的一项实验:他们让三个 AI 模型评估「AI 对通胀的影响」。结论是,连 AI 自己都认为自己在推高物价。

社交媒体上,关于美国物价飞涨的帖子非常丰富

这两件事拼在一起,指向一个不太舒服的循环:AI 投资越多,通胀越高,降息越远,融资成本越高——但投资仍在加速。

停不下来的军备竞赛

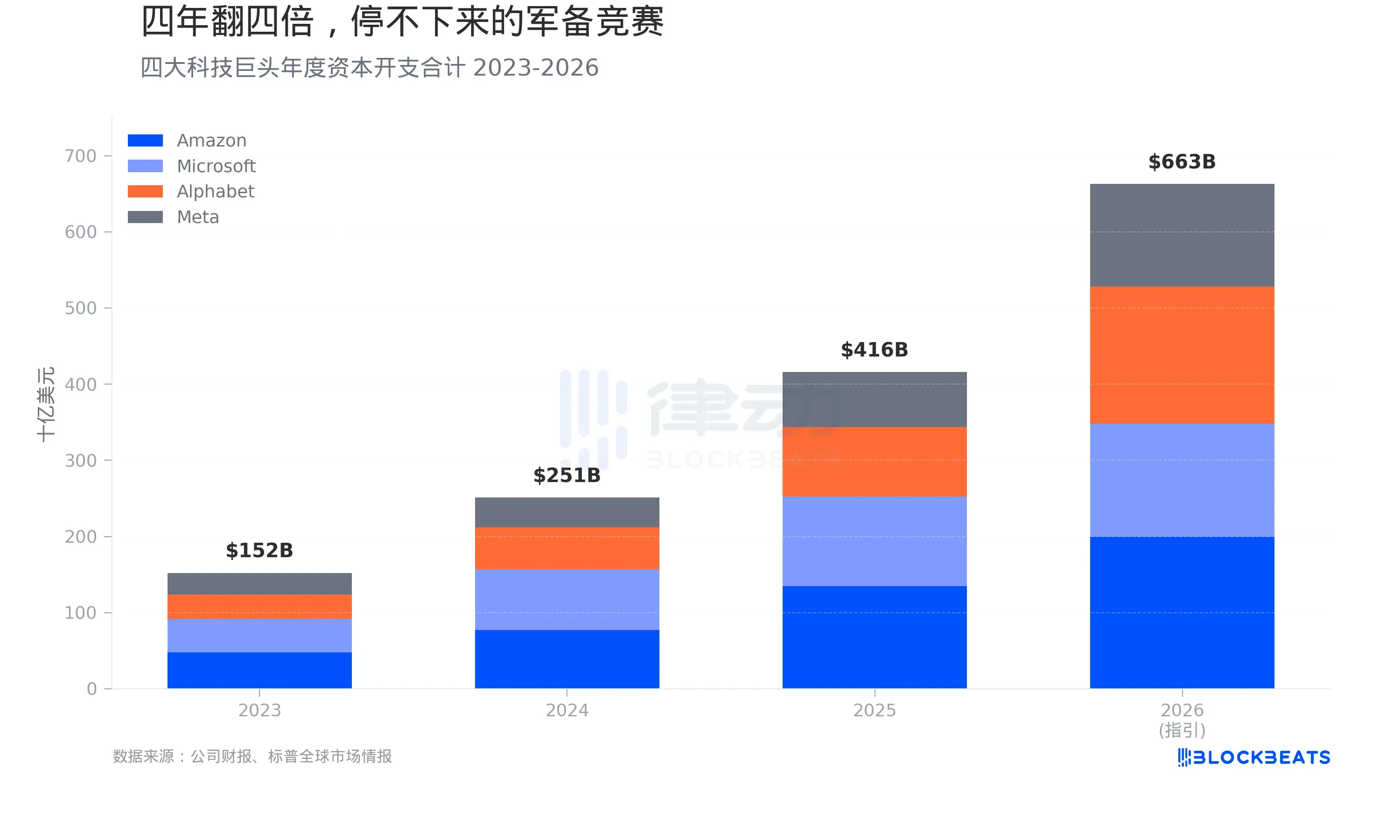

先看钱。据各公司财报,亚马逊、微软、谷歌、Meta 四家公司 2023 年的资本开支合计约 1520 亿美元。到 2024 年,这个数字跳到 2510 亿美元,涨了 65%。2025 年全年落定 4160 亿美元,又涨了 66%。

2026 年的公司指引更激进。据 Wolf Street 汇总,亚马逊指引 2000 亿美元,谷歌指引 1750 亿到 1850 亿美元,微软指引 1450 亿到 1500 亿美元,Meta 指引 1350 亿美元。四家加起来约 6630 亿美元。如果算上甲骨文的 420 亿美元,五家总计逼近 7000 亿美元。

四年时间,四家公司的资本开支翻了四倍。这个增速在美国企业史上没有先例。据 Fortune 报道,这个规模已经超过瑞典全年 GDP。

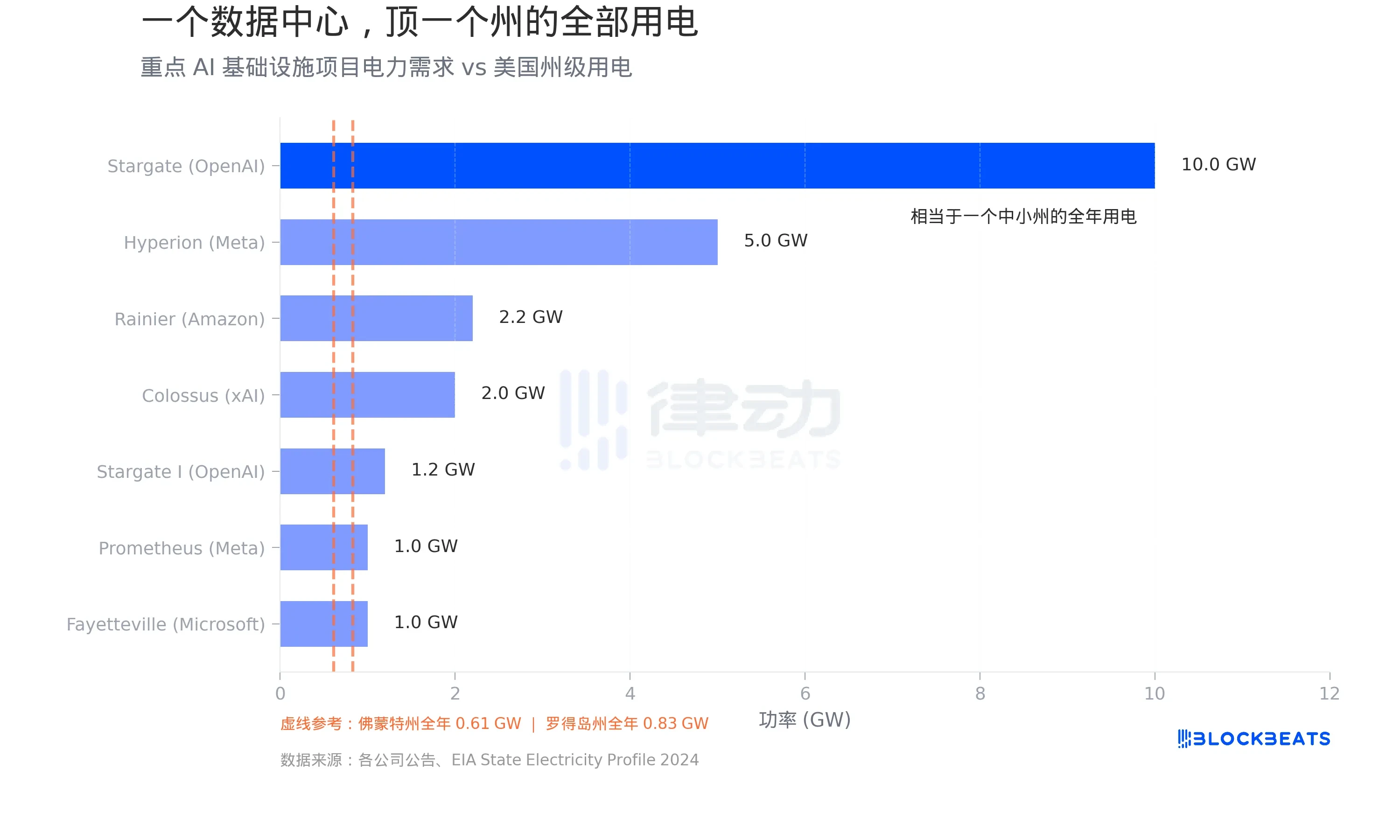

一个数据中心,顶一个州的全部用电

这些钱大部分流向了数据中心。而数据中心最大的瓶颈不是土地,是电。据 EIA 数据,佛蒙特州全年用电约 5364 吉瓦时,折算下来平均负载 0.61 吉瓦。罗德岛稍高,约 0.83 吉瓦。

现在看看数据中心在干什么。据各公司公告,OpenAI 与甲骨文、软银合作的 Stargate 项目总规划电力容量达 10 吉瓦,相当于 16 个佛蒙特州的全部用电。Meta 在路易斯安那州的 Hyperion 园区规划 5 吉瓦,投资 270 亿美元。马斯克旗下的 xAI 在田纳西州孟菲斯的 Colossus 已扩展到 2 吉瓦,据 Introl 报道,部署了 55.5 万张英伟达 GPU,花了约 180 亿美元。亚马逊与 Anthropic 在印第安纳州合建的 Project Rainier 规划 2.2 吉瓦。

据 S&P Global 数据,美国数据中心 2024 年总耗电 183 太瓦时,占全国用电量的 4% 以上。到 2030 年,这个数字预计翻三倍。

这些电力需求不是规划中的远期故事,已经在挤压现有电网。据 CBRE 报告,北美数据中心空置率从 2023 年上半年的 3.3% 一路降至 2025 年上半年的 1.6%,是有记录以来的最低值。据 Cushman & Wakefield 数据,2025 年下半年空置率小幅回升至 3.5%,但那只是因为大量新建产能集中交付——绝对水平仍处历史低位,有意义的供给缓解在 2030 年之前很难出现。

连 AI 自己都说自己在推高通胀

这些投资在推动需求、抬升电价、拉动芯片短缺的同时,还有一个更隐蔽的通胀渠道。

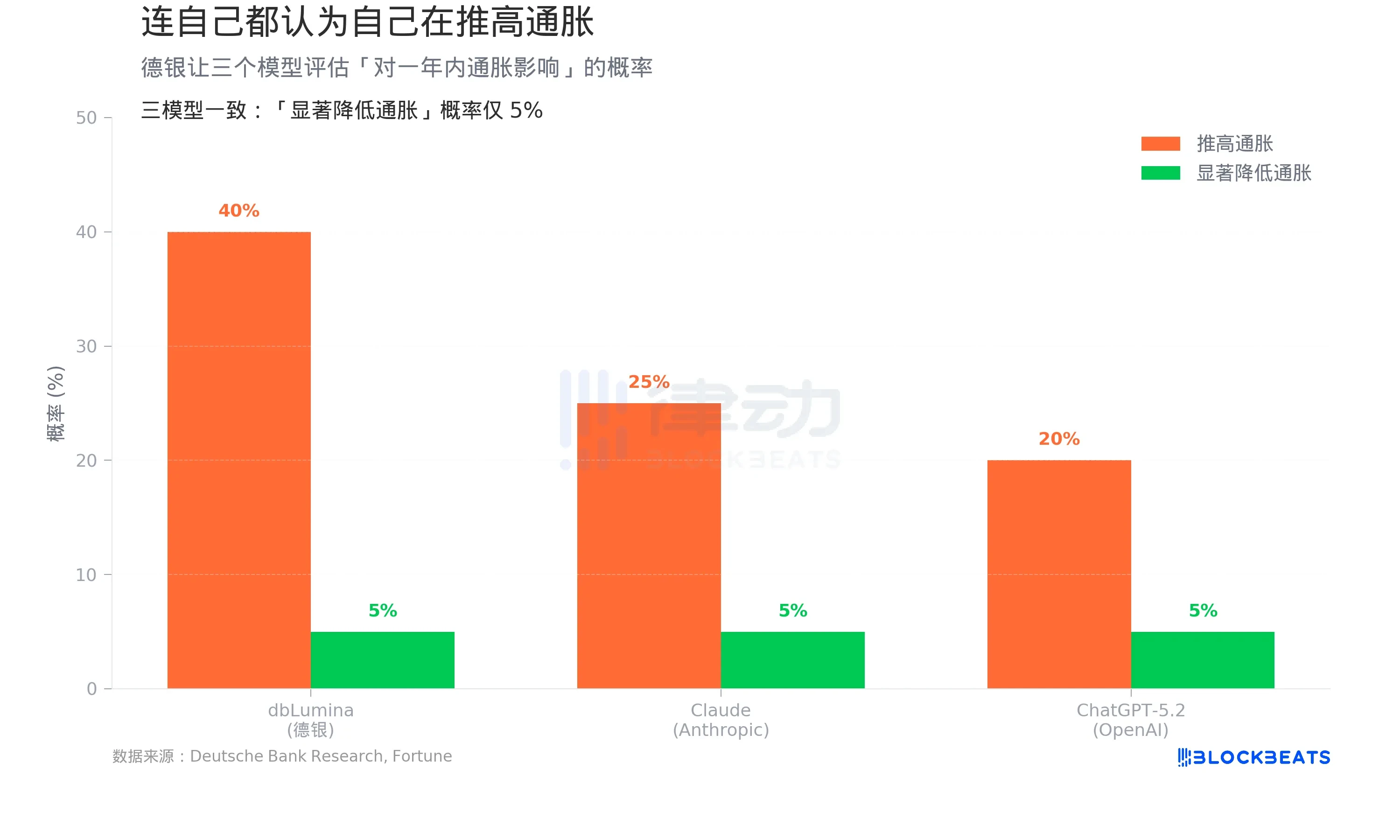

据 Fortune 4 月 1 日报道,德银首席美国经济学家 Matthew Luzzetti 领导的团队做了一个实验:让德银自研模型 dbLumina、Anthropic 的 Claude 和 OpenAI 的 ChatGPT-5.2 分别评估「AI 在未来一年内推高通胀的概率」。

结果:dbLumina 给出 40%,Claude 给出 25%,ChatGPT-5.2 给出 20%。三个模型对「AI 显著降低通胀」的概率评估一致:仅 5%。

三个模型引用的通胀推手高度一致:数据中心在大规模扩建,半导体需求飙升,AI 工作负载的电力消耗在快速增长——这些都是需求拉动型的价格压力。

这与华尔街部分投资者的共识正好相反。德银团队在研报中写道:「AI 会成为主要的通缩力量吗?连 AI 自己都不这么认为。」

在五年维度上,模型确实转向了更多通缩可能。但「AI 引发大规模通缩」的概率仍然被压在尾部风险区间。

乐观本身就是通胀

圣路易斯联储的论文提供了一个理论框架来解释这一切。

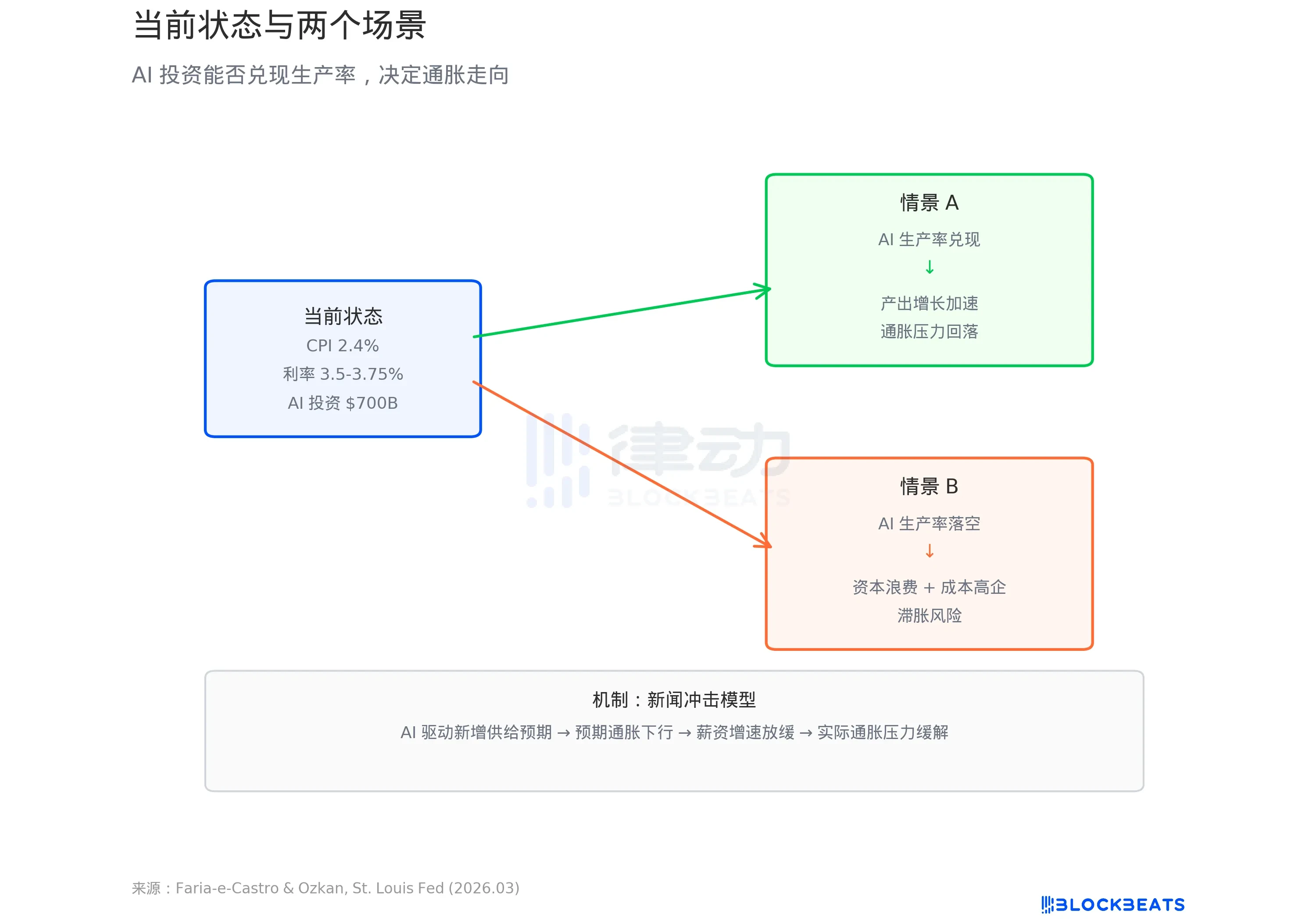

Faria-e-Castro 和 Ozkan 使用标准宏观经济模型,把 AI 的投资热潮定义为一个「新闻冲击」(news shock)。据联储博文,模型的逻辑是:当家庭看到 AI 被描述为革命性技术时,他们会预期未来收入上升,提前增加消费。企业预期生产率提升,加大投资。两者叠加,需求快速超过供给。论文写道:「这些力量共同产生了一轮总需求的通胀性激增——这是新闻冲击初期阶段的核心特征。」

模型给出两条路径。如果 AI 确实带来了生产率飞跃,短期通胀会被长期产出增长消化,经济进入良性循环。但如果生产率没有兑现——论文用的词是「持续的低增长和顽固的高通胀」,也就是滞胀。

据联储博文引用的数据,ChatGPT 发布以来美国全要素生产率 (TFP) 年化增速为 1.11%,低于历史均值 1.23%。到目前为止,AI 在生产率数据上还没有留下痕迹。

与此同时,据 BLS 数据,美国 2026 年 2 月 CPI 同比 2.4%,核心 CPI 2.5%,都还没回到美联储 2% 的目标。联储 3 月点阵图显示,年底利率中位预测 3.4%,指向今年仅一次降息。

7000 亿美元正在涌入 AI 基础设施。这笔钱是通胀的原因,还是生产率革命的前奏,取决于一个还没有人能回答的问题:这些数据中心里跑的模型,到底会不会让经济变得更高效。