市场这么差,真的是加密行业有问题吗?

2026-06-04

编者按:在市场情绪持续走弱之际,加密资产被反复贴上「周期终结」的标签。但本文认为,价格下行并非源于基本面失效,而是阶段性流动性收缩的结果。美国财政账户重建、逆回购工具耗尽、政府停摆及黄金走强,共同抽走了本应流向高久期资产的资金,使比特币与 SaaS 等资产同步承压。

与此同时,围绕货币政策的「错误叙事」同样值得警惕。市场普遍将 Kevin Warsh 视为鹰派,但来自德鲁肯米勒的表态显示,其政策思路更接近格林斯潘时代:容许经济偏热运行,并押注生产率提升来缓解通胀。在这一框架下,未来更可能出现的是降息与财政端协同释放流动性。

在完整周期视角中,时间往往比价格更重要。短期内,风险资产可能继续承压;但随着流动性约束逐步解除,当前的悲观叙事,或将被重新定价。

以下为原文:

错误的叙事……以及一些零散的想法

我想分享一些这个周末在写 GMI 时得到的体会,希望能帮你们稳一稳情绪、找回一点信心。坐好,倒一杯红酒或者来杯咖啡吧……这些内容我本来会留给 GMI 和 Pro Macro,但我知道你们现在真的需要被安抚一下。

「宏大叙事」

眼下流行的宏大叙事是:比特币和整个加密市场已经坏掉了。周期结束了,一切都完蛋了,我们再也不可能拥有美好的东西了。它已经和其他资产彻底脱钩了——要么怪 CZ,要么怪 BlackRock,要么怪别的什么人。

说实话,这确实是一个极具诱惑力的叙事陷阱……尤其是在你每天醒来,都看到价格一次又一次地暴跌、砸盘的时候。

但昨天,一位 GMI 的对冲基金客户给我发了条简短的信息,问我:现在是不是该买 SaaS 股票?它们已经跌得很便宜了;还是说,就像当前的叙事所暗示的那样,Claude Code 已经「杀死」了 SaaS?

于是我决定认真研究一下。结果我发现的东西,直接把「BTC 已经不行了」的叙事,和「SaaS 已经被终结了」的叙事,一起摧毁了。

因为,SaaS 和 BTC 的走势图,一模一样。

这意味着,还有一个我们所有人都忽略了的因素在发挥作用……

这个因素是:由于两次停摆以及美国金融体系「管道」层面的问题,美国的流动性一直被压制着。(反向回购工具 Reverse Repo 的「放水」过程,实际上在 2024 年就已经基本完成了)

因此,7 月和 8 月的 TGA(美国财政部一般账户)重建,并没有相应的货币对冲机制。

结果就是,市场流动性被直接抽走了。

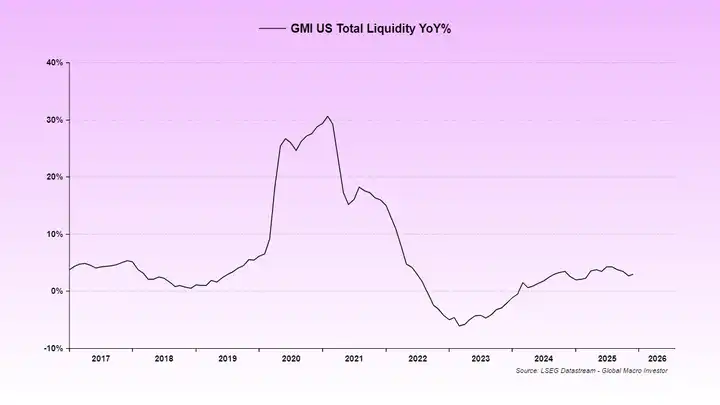

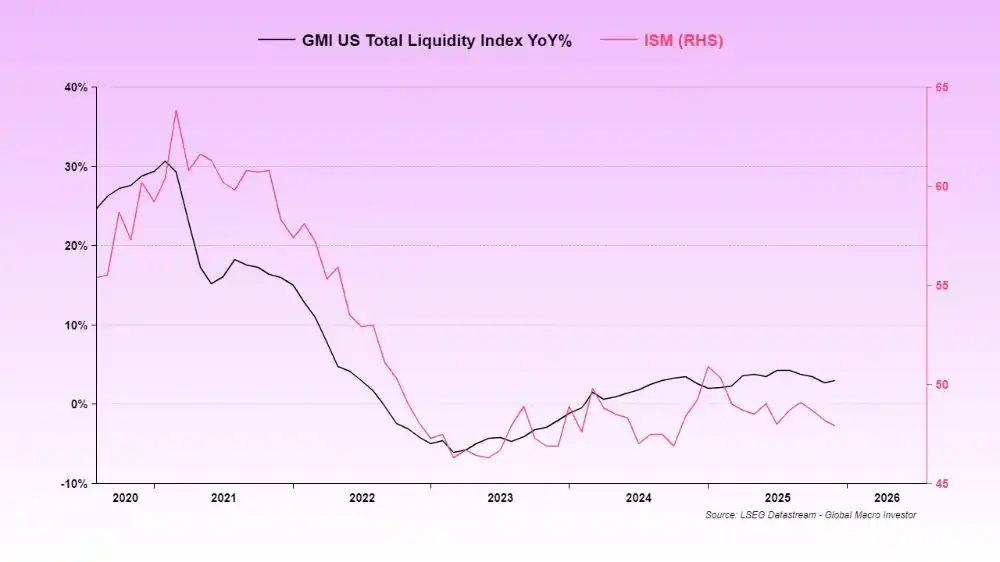

到目前为止始终偏弱的流动性,正是 ISM 指数持续处于低位的原因。

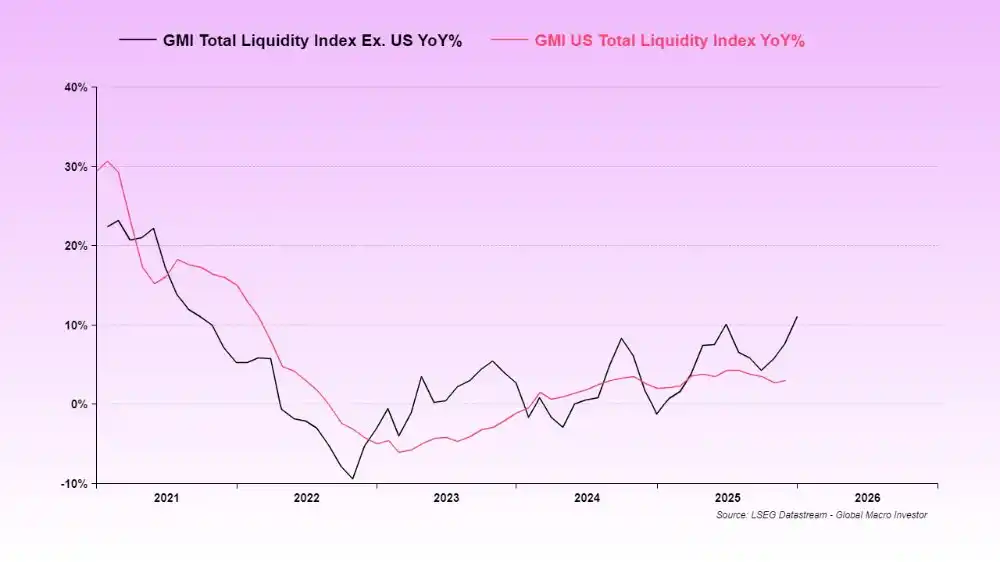

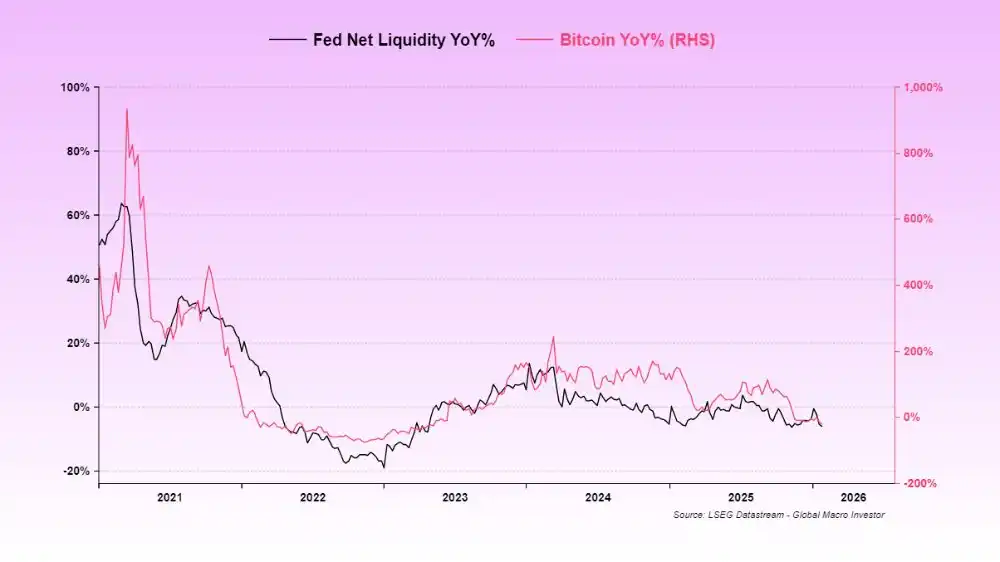

我们通常使用全球总流动性(Global Total Liquidity, GTL),因为从长期来看,它与 BTC 和 纳斯达克指数(NDX)的相关性最高。

但在当前这个阶段,美国总流动性(US Total Liquidity)显然更具主导性——因为美国仍然是全球流动性的核心供给方。

在这一轮周期中,全球总流动性(GTL)已经领先于美国总流动性(USTL)出现变化,而接下来流动性回升正在逼近——ISM 也将随之回暖。

而这,正是影响 SaaS 和 BTC 的关键原因。

这两类资产,本质上都是久期最长的资产;当流动性出现阶段性回撤时,它们自然会被整体打折重估。

与此同时,黄金的上涨,几乎吸走了系统中所有边际流动性——那些原本可能流向 BTC 和 SaaS 的资金,被黄金「截胡」了。

在流动性不足以同时支撑所有资产的情况下,风险最高的那一部分,率先遭到打击。

这就是市场的现实。

现在,美国政府又一次停摆了。

财政部对此其实做了对冲:在上一次停摆之后,它并没有动用 TGA(财政部一般账户)的资金,反而还继续往里面加钱——这等于进一步抽走了市场流动性。

这正是我们眼下面临的「流动性真空期」,也是为什么价格走势会如此残酷的原因。

目前还没有流动性,能够流向我们心爱的加密市场。

不过,迹象显示,这次停摆很可能在本周得到解决,而这将是最后一个需要跨过去的流动性障碍。

我之前已经多次提到过这次停摆的风险。很快,它就会成为后视镜里的画面,我们就可以真正进入下一阶段——由 eSLR 调整、TGA 的部分释放、财政刺激、降息 等因素共同推动的流动性洪水期。

归根结底,这一切都围绕着中期选举展开。

在完整的周期交易中,很多时候,「时间」比「价格」更重要。是的,价格可能会被狠狠干一波;但只要时间拉长、周期继续推进,一切都会自行修复,「鳄鱼嘴」终究会合上。

这也是我反复强调「耐心(PATIENCE)」的原因。

事情需要时间去展开,而你每天盯着 P&L 看,只会损害你的心理健康,不会改善你的投资组合表现。

关于美联储的「错误叙事」

说到降息,现在市场上还有一个流传甚广的错误叙事:认为 Kevin Warsh 是个鹰派。

这完全是胡扯。

这些说法主要基于 18 年前 的一些言论。Warsh 的职责和使命,是复刻格林斯潘时代的操作剧本。特朗普说过这一点,Bessent 也说过。

细节展开讲太长了,但核心含义只有一个:降息,让经济跑得更热,同时假设 AI 带来的生产率提升,会压制核心 CPI。就像 1995–2000 年 那个阶段一样。

Warsh 的确不喜欢扩表,但现在系统已经触及准备金约束,因此他几乎不可能改变当前的路径。他要是硬改,信贷市场会直接被炸穿。

所以结论很简单:Warsh 会降息,但什么别的也不会做。

他会给特朗普和 Bessent 让路,让他们通过银行体系来推动流动性。而 Miran 很可能会强行推进 eSLR 的全面下调,为整个过程再踩一脚油门。

如果你不信我,那就信 Druck 吧。

我知道,在一切看起来如此灰暗的时候,去听任何偏多的叙事,都会让人觉得异常刺耳。我们的 Sui 仓位现在看起来简直像一坨狗屎,我们也开始搞不清楚,到底该相信什么、该相信谁。

但首先要说的是:这种情况,我们已经经历过很多次了。

当 BTC 下跌 30% 时,小币种下跌 70% 并不罕见;而如果它们是高质量资产,反弹的速度也往往更快。

认错(Mea Culpa)

我们在 GMI 的错误在于:没有及时意识到「美国流动性」才是当前阶段真正的主导变量。

在以往的完整周期中,通常是全球总流动性占主导,但这一次并非如此。现在一切已经清楚了——「万物公式(The Everything Code)」仍然在生效。并不存在什么「脱钩」。

只是我们没有预判到、或者说低估了这样一连串事件的叠加效应:Reverse Repo 被抽干 → TGA 重建 → 政府停摆 → 黄金大涨 → 再次停摆。

这套组合拳,无论如何都很难提前完整预测,而我们确实低估了它的冲击。

但这一切已经接近尾声了。终于。很快,我们就可以回到「正常营业」的状态。

我们不可能把每一个变量都踩准,但现在我们对局势的理解更加清晰,

而且我们依然极度看多 2026 年——因为我们非常清楚 Trump / Bessent / Warsh 的操作剧本。

他们已经反复告诉过我们了。我们要做的,只是去听、然后保持耐心。

在完整周期的投资中,真正重要的是时间,而不是价格。

如果你不是一个完整周期投资者,或者你无法承受这种波动强度,那完全没问题。

每个人都有自己的风格。

但 Julien 和我从来就不是短线交易者,而且说实话,我们在这方面也很烂(我们并不在意周期内部的涨涨跌跌)。

不过,在完整周期投资这件事上,我们过去 21 年 的可验证、可回溯的长期战绩,放在历史上都属于最顶级的那一档。

当然要加一句免责声明:我们也会犯错。2009 年就是一个惨痛到极致的例子。

所以现在,不是放弃的时候。

祝你好运,让我们一起迎来一个他妈的史诗级 2026 年吧。

流动性的骑兵,正在赶来。

[原文链接]