从「泡菜溢价」到Bithumb整顿:韩国加密市场近况解读

2026-04-03

原文作者:Axis

原文编译:AididiaoJP,Foresight News

三月十五日,韩国金融监管机构对该国第二大加密货币交易所 Bithumb 实施了为期六个月的业务部分暂停。英文媒体将此事件报道为一次涉及反洗钱执法与监管整顿的常规合规案例。然而这些报道大多忽略了其中更为重要的深层信息。

事实上,这一事件正在演变为一次发生在链上金融体系中法币支持的最深流动性池之一内部的市场结构事件,其影响范围远超韩国本土。Upbit 与 Bithumb 合计处理韩国约 96% 的加密货币交易量。Bithumb 的暂停不仅正在重塑国内市场的运行格局,也在削弱该市场多年来向全球交易者传递的信号质量。

总体而言,韩国加密货币用户交易活跃,但其所处的体系受到资本管制、交易所高度集中以及持续存在的语言障碍等因素的塑造。这三者共同作用的结果是,与价格相关的信息往往先在韩国本地出现,随后才在全球市场中反映出来,从而形成了市场短暂失去同步的窗口期。

全球交易者未能及时获知消息的原因是结构性的,而非偶然

韩国并非一个边缘市场,而是全球范围内最有助于理解链上机会源于何处的重要市场之一。韩元是全球加密货币交易中交易量第二大的法币货币,年初至今的交易额约为 6630 亿美元,占全球法币兑加密货币交易总量的近 30%。近三分之一的韩国成年人持有数字资产,这一比例是美国的两倍。

韩国现任政府于 2025 年 6 月当选,其竞选纲领是政治史上最明确支持加密货币的纲领之一。自其就职以来,韩国综合股价指数中表现最好的 30 只股票里,近一半与数字资产相关。股票市场迅速消化了这一信号,而绝大多数加密货币社区并未做到这一点。

这并非一次性的市场错位。韩国的政治与监管动态通常首先出现在韩语媒体及本地 CT 中,随后影响 Upbit 与 Bithumb 上的韩元交易对,最后在数小时至数天后才被英文媒体报道。相反的过程同样存在:源自英语市场的全球宏观变化往往需要较长时间才能被本地交易对定价。待到信息翻译完成时,最初的价格反应通常已经发生。

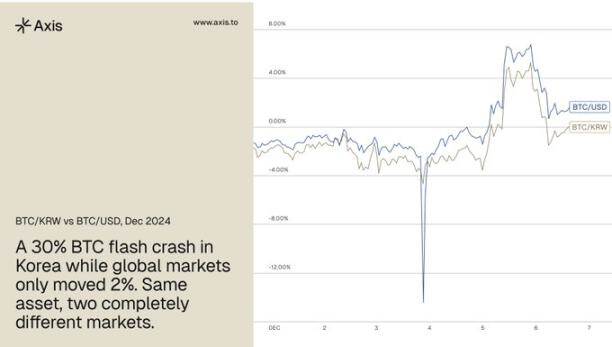

最清晰的记录出现在 2024 年 12 月 3 日,当时韩国总统尹锡悦宣布戒严。韩国比特币价格日内下跌约 30%,而全球价格仅下跌约 2%,二者相差 28 个百分点,完全由国内政治冲击引发。此次抛售总额约为 333 亿美元,韩国市场一度录得全球最高交易量,这一事件是韩国市场错位典型展开方式的经典案例。

当时,买盘流动性迅速萎缩,卖盘压力不断累积,抛售压力完全集中在韩元交易对上。甚至稳定币也出现脱锚,USDT 在韩国交易所的交易价格一度低至 0.75 美元,而比特币与山寨币相较全球价格的折价幅度达到 50% 甚至更高。在岸用户认为自己是面对最后可用流动性进行抛售,因此在全球价格几乎未动的情况下仍大量进行市价卖出。链上数据显示,套利者通过每笔数百万 USDT 的转账来缩小价差。主流交易所的前端系统在流量压力下崩溃,零售用户无法登录以买入折价资产,只有使用 API 的交易者能够在该窗口期内执行交易。从多数标准来看,这是一次重大且高度可交易的事件,但该窗口在数小时内便已关闭。

Bithumb 的暂停事件正遵循同样的模式。该事件在韩语资讯流中已发酵数周,但大多数英文交易者直到现在才得知。

「泡菜溢价」被广泛追踪,但常被误解

对于没有韩语资讯来源的交易者而言,泡菜溢价一直是了解韩国市场动态的最直接代理指标。该溢价衡量的是以韩元计价的加密货币价格与全球美元计价价格之间的差距。正因如此有经验的交易者长期以来一直关注韩元交易量。韩国现货山寨币市场是全球交易量最高的市场之一,并且在历史上一直是更广泛市场变动的可靠早期指标。

问题在于大多数交易者错误地解读了这一信号。泡菜溢价被普遍视为韩国交易者散户情绪的衡量指标。虽然这确实是其中的一部分,但该溢价同时也反映了在一个跨境资金流动面临监管摩擦的市场中,结构性资本压力的强度。当这种摩擦加剧时,定价错位往往随之扩大。

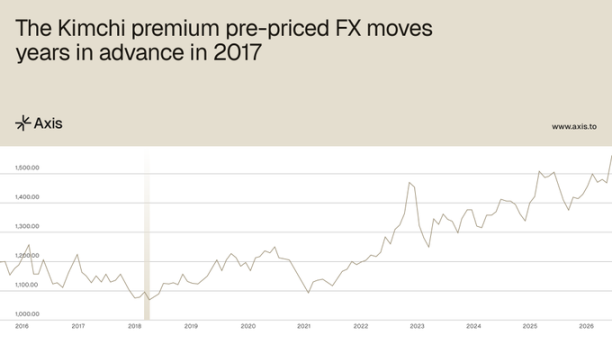

历史记录清晰地说明了这一点。早在 2017 年,当美元兑韩元汇率约为 1060 时,泡菜溢价曾达到约 40% 的峰值,这意味着有效的 USDT 兑韩元汇率约为 1480。随后在 2024 年 12 月,实际美元兑韩元汇率突破了 1480。泡菜溢价早在数年前就已提前定价了这一次外汇变动,这些信息编码在公开可见的数据中,但需要结合韩国市场资讯流才能正确解读。

一个持续存在的特征是,泡菜溢价并不会自然归零。研究表明只要资本管制持续存在,比特币的泡菜溢价会维持一个约 1.24% 的结构性非零下限。这意味着,当溢价压缩至该水平附近时,所反映的往往是底层资本压力的变化,而非简单的正常化。2025 年,溢价趋近于零的时期之后,比特币在一周及一个月的时间范围内均录得正回报:七天的平均回报率为 1.7%,三十天的平均回报率为 6.2%。对交易者而言,重要的信号不在于泡菜溢价的绝对水平,而在于其随时间的变化趋势。

Bithumb 暂停事件使韩国市场错位更难预见,因此更具不对称性

泡菜溢价作为信号的有效性,取决于价格发现在韩国各交易所之间的实现方式。当多个交易场所竞争为相同资金流定价时,由此产生的价差往往携带更多信息。随着流动性趋于集中,这种清晰度开始下降。因此 Bithumb 的暂停正在移除溢价所依赖的竞争性价格发现机制。

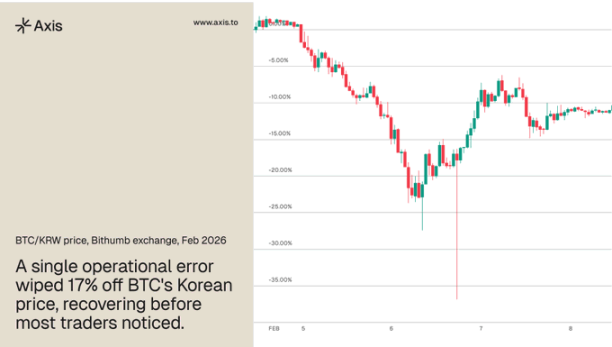

公告发布后,资本迅速向 Upbit 迁移,进一步加深了集中度。2026 年 2 月,Bithumb 发生操作错误,向用户账户误记入 62 万枚比特币,导致 BTC/KRW 交易对出现 17% 的闪崩,随后价格才得以恢复。这一事件生动说明了当价格发现依赖于单一压力下运行的交易场所时,会是怎样的情形。

溢价的退化并不意味着韩国市场的错位停止发生,而是意味着这些错位在出现之前变得更难预判,从而扩大了直接监控韩国市场的参与者与依赖英文报道的参与者之间的信息差距。

与此同时,产生这些错位的底层条件正在变得更加严峻。2025 年在严格的交易规则下,有 1100 亿美元的加密货币流出韩国。在新政府领导下,过去被结构性挤出的资本正通过新的机构渠道被重新引入,而零售资金流所依赖的交易所基础设施则同时被收紧。从历史上看,这种政策上的分化正是该市场所产生的最剧烈、最短暂的错位的前兆。

韩国市场结构为全球交易者创造了可重复出现的信息不对称

泡菜溢价并非韩国市场独有的孤立现象。它是某一机制最为广泛观察到的例子,该机制在每一个加密货币已发展为并行金融渠道的资本管制市场中,都在一定程度上发挥作用。2024 年 12 月的戒严事件与 Bithumb 暂停事件均说明了同样的动态。该市场中的错位出现迅速,奖励拥有正确资讯来源的参与者,并在市场其他部分赶上前即已消失。

在 12 月 3 日采取行动的交易者并非速度更快或更聪明,而是他们在此之前便已监控正确的信号,并理解韩国政治事件如何映射到交易所层面的价格机制,而更广泛的市场尚未意识到正在发生什么。

随着稳定币基础设施在全球范围内不断深化,将有更多市场产生韩国过去十年来一直在释放的那种资本压力信号。挑战不在于识别这些信号的存在,而在于建立持续捕捉这些信号所需的基础设施与纪律。